Sommaire

- Comment réaliser un projet avec un co-investisseur ?

- Comment est calculée la capacité à subir des pertes dans le projet ?

- Je n’arrive pas à calculer l’adéquation de mon projet

- Mise en application de l’échelle SRI : quel impact sur les projets d’investissement ?

- Comment réaliser une déclaration d’adéquation pour des versements programmés ?

- Comment paramétrer le comparatif produit ?

- Où trouver une RTO (Réception-Transmission d’Ordre) ?

- Pourquoi les frais de gestion et les rétrocessions n’apparaissent pas dans mon projet d’arbitrage imprimé ?

- Comment remettre un projet en adéquation ?

- Où se trouvent les projets archivés ?

- J’ai supprimé les frais de mon projet, mais ceux-ci continuent d’apparaître dans le rapport d’adéquation.

- Comment forcer l’impression de la déclaration d’adéquation même si elle n’est pas conforme au profil du contact ?

- Comment intégrer une dérogation du profil et une préconisation au même endroit ?

- Comment modifier le risque accepté d’un projet ?

- Comment ajouter des Documents d’Informations Clés (DIC/KID) pour les produits afin de les inclure dans la déclaration d’adéquation lors de sa génération ?

- Pourquoi le compte que je souhaite utiliser dans un projet est-il grisé ?

- Pourquoi ne puis-je pas saisir les frais assureur en pourcentage dans l’allocation ?

- Pourquoi seuls les supports de mon catalogue apparaissent en « choix libre » ?

- Peut-on personnaliser les objectifs par proposition (arbitrage, souscription…) ?

- Peut-on afficher automatiquement la définition du profil de risque souhaité ?

- Peut-on afficher automatiquement une description des supports de la proposition ?

- Peut-on personnaliser le disclaimer de l’allocation ?

- Pourquoi la variable

$FRAIS_DDA$génère-t-elle deux tableaux ? - Peut-on afficher automatiquement les risques liés à l’allocation (action, crédit, liquidité…) ?

- L’alerte de Revue Périodique d’Adéquation (RPA) n’est pas générée

- Ma déclaration d’adéquation génère une page blanche

- Mon projet n’apparaît pas dans l’onglet Projets de la personne morale

- Pourquoi le SRI affiché dans l’adéquation diffère du SRI du fonds ?

- Pourquoi le contrôle SCPI se déclenche quand mon allocation ne contient qu’une SCI ?

- Le niveau de risque de mon projet a changé sans modification de ma part

Comment réaliser un projet avec un co-investisseur ?

Suivez le tuto dédié à ce cas d’usage (Parcours projet et co-souscription).

Comment est calculée la capacité à subir des pertes dans le projet ?

La capacité à subir des pertes globale est calculée en fonction de la situation patrimoniale et financière du client (évaluée dans le questionnaire de capacité à subir des pertes). Elle est ensuite modulée dans le parcours projet en fonction de 2 éléments :

- La part du patrimoine consacré au projet

- Le risque de désinvestissement

Plus ils sont élevés, plus la capacité à subir des pertes sera réduite.

Ces éléments sont ensuite agrégés dans une matrice afin d’obtenir une capacité à subir des pertes, quantitative :

- Aucune perte tolérée

- Perte financière limitée (moins de 10%)

- Perte financière significative (entre 10% et 25%)

- Perte financière importante (entre 25% et 50%)

- Perte financière jusqu’à concurrence des montants investis

- Perte financière au-delà des montants investis

Cette capacité à subir des pertes quantitative permet ainsi de moduler la recommandation d’allocation du projet et à contrôler le marché cible des instruments financiers.

Je n’arrive pas à calculer l’adéquation de mon projet

Après avoir saisi les caractéristiques de votre projet, O2s vous affiche le message « Impossible de contrôler l’adéquation car il n’y a aucun compte associé au projet.«

Ce message s’affiche lorsque la situation du compte est égale à 0 après la recommandation. En effet, O2s calcul l’adéquation d’un projet, en fonction du risque de l’allocation et de la connaissance des instruments qui la composent. Si le compte est à zéro, O2s ne peut pas calculer d’adéquation, car il n’existe pas d’allocation. Ce cas se rencontre notamment dans le cadre d’opérations de rachat total par exemple.

Si vous souhaitez tout de même calculer une adéquation après recommandation, vous avez la possibilité d’affecter plusieurs comptes au projet.

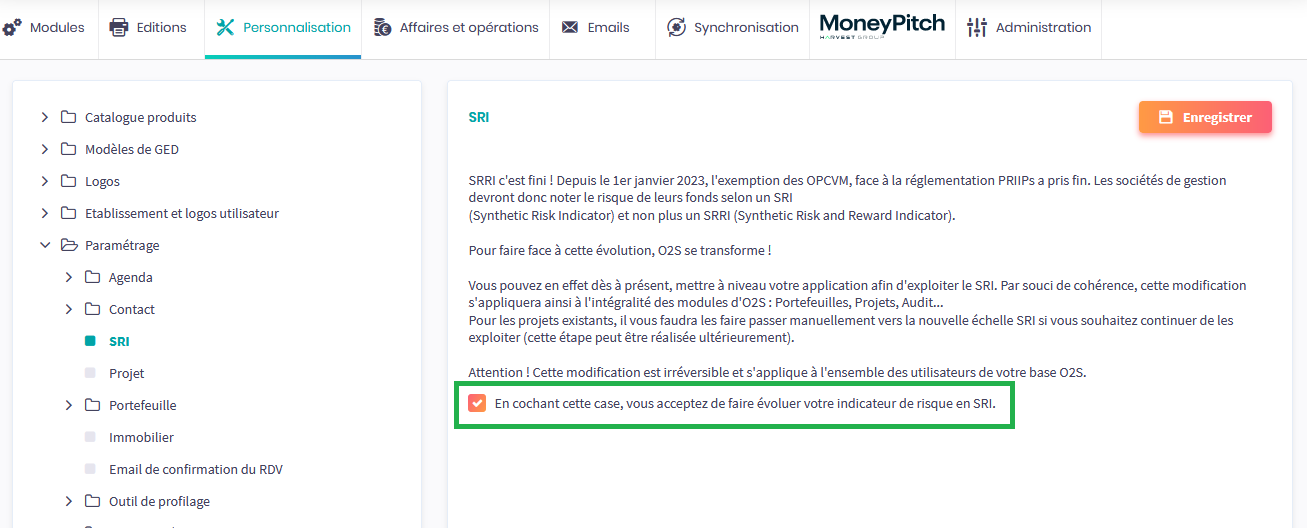

Mise en application de l’échelle SRI : quel impact sur les projets d’investissement ?

Décision de basculer de l’échelle SRRI à l’échelle SRI

La mise en place de l’échelle SRI se fait au niveau de votre structure : une fois la bascule opérée (dans Services > Personnalisation > Paramétrage > SRI) , vous ne pourrez plus revenir en arrière. Avant de basculer votre solution O2S dans le mode SRI, il vous faut mesurer les conséquences que ceci entrainera, et préparer/former vos conseillers en interne.

Changements dans le calcul du niveau de risque des projets déjà enregistrés et le calcul global du portefeuille seront modifiés

- Le nouveau niveau de risque est calculé en fonction des supports contenus dans l’allocation du projet et des caractéristiques de celui-ci, mais aussi en fonction de l’analyse réalisée par le moteur de calcul.

- Lorsque l’allocation d’un projet comprend des OPC actions, dans la grande majorité des cas, le niveau de risque baissera de 1 à 2 points une fois converti à l’échelle SRI ;

par exemple, un support avec un SRRI de 5, aura un SRI de 4 ou 3 une fois le projet converti en SRI. - Pour les produits structurés et les SCPI, le niveau de risque ne changera pas (car le risque était déjà calculé selon l’échelle de risque SRI).

- Pour les autres supports, l’indicateur SRI aura plutôt tendance à augmenter.

Au final, le niveau de risque est cohérent tant au niveau des SRI des supports que du portefeuille.

Si vous trouvez que le niveau SRI est trop élevé ou trop faible, vous pouvez réaliser des arbitrages et choisir d’autres supports plus en adéquation.

Nouveaux comportements dans les projets clients

- Les caractéristiques d’un projet existant utilisant l’échelle de risque SRRI peuvent être consultées mais pas modifiées.

- Pour créer une nouvelle proposition dans un projet encore en échelle SRRI, il vous faudra convertir le projet en SRI avant de pouvoir réaliser une nouvelle proposition.

- Dans les propositions / projets déjà réalisés, il n’est plus possible d’inclure des compte existants, ni de recommander un nouveau compte, ou de créer une nouvelle transaction tant que le projet n’a pas été converti à l’échelle de risque SRI.

- Si vous convertissez une des propositions d’un projet, toutes les autres propositions et le projet seront convertis à la nouvelle échelle de risque.

Comment réaliser une déclaration d’adéquation pour des versements programmés ?

La déclaration d’adéquation reprend les mouvements effectués sur le compte recommandé dans le projet du client.

Lors de cette recommandation, dans l’onglet Allocation, il suffit de cliquer sur le bouton-radio Oui au niveau de Versement programmé puis de saisir le montant du versement et sa périodicité à l’aide de la liste déroulante.

Comment paramétrer le comparatif produits ?

Consultez le tuto dédié à la comparaison des produits et allocations distincts.

Où trouver une RTO (Réception-Transmission d’Ordre) ?

La stratégie de distribution d’un compte peut inclure une Réception-Transmission d’Ordre (RTO) :

- Lorsque vous recommandez un compte dans le cadre d’un projet client, à l’étape Cadre du compte, dans la section correspondante, vous pouvez choisir une RTO ou une RTO à valeur ajoutée via la liste déroulante Stratégie de distribution.

- Lors de la réalisation d’une transaction à partir du compte d’un client, l’onglet Compte banque présente également une liste déroulante Stratégie de distribution qui permet de sélectionner une RTO ou une RTO à valeur ajoutée.

Les caractéristiques de la RTO figurent dans l’édition du document de demande de transaction, que vous pouvez trouver dans la GED du client.

Pourquoi les frais de gestion et les rétrocessions n’apparaissent pas dans mon projet d’arbitrage imprimé ?

Dans le cas d’une déclaration d’adéquation

Lors de l’impression de la déclaration d’adéquation, dans la fenêtre Impression de la déclaration d’adéquation :

- Cochez l’option Joindre les informations sur les coûts et frais ex-ante.

- Sélectionnez le niveau de détail à l’aide la liste déroulante.

Dans le cas d’un bordereau de transaction

Double-cliquez sur la transaction, puis dans l’onglet Détails, vérifiez que les frais sont correctement renseignés (si aucun frais n’apparait, vérifiez votre catalogue produits).

Dans l’onglet Compte assurance, au niveau de Envoi, sélectionnez Impression PDF. Puis validez par OK, deux fois.

Dans la fenêtre Impression qui s’ouvre, cochez l’option Afficher les frais. Cliquez sur OK.

Comment remettre un projet en adéquation ?

Il est nécessaire de revoir les caractéristiques du projet et/ou la composition de l’allocation du projet.

Où se trouvent les projets archivés ?

Pour accéder à la liste des projets du contact :

- Rendez-vous dans l’onglet Conformité > Projets > Projets du contact.

- Cliquez sur l’en-tête de la colonne Statut pour trier les projets. Les projets archivés figurent alors en première position.

Veuillez noter qu’un projet archivé ne peut pas être réactivé. Vous pouvez uniquement imprimer la déclaration d’adéquation ou bien supprimer le projet, via le bouton ![]() (Action).

(Action).

J’ai supprimé les frais de mon projet, mais ceux-ci continuent d’apparaître dans le rapport d’adéquation.

Pour un compte soumis à la réglementation MIF II, les frais des supports sont enregistrés dans le module Services (par exemple, les coûts récurrents). Il est également nécessaire de les supprimer dans cette section.

Comment forcer l’impression de la déclaration d’adéquation, même si elle n’est pas conforme au profil du contact ?

Un paramétrage empêche actuellement l’édition de la déclaration d’adéquation. Pour modifier ce paramétrage, suivez ces étapes :

- Accédez à Services.

- Cliquez sur Personnalisation.

- Sélectionnez Paramétrages.

- Dans la section Projet, désactivez l’option Interdire la génération de la Déclaration d’Adéquation tant que le contrôle d’adéquation n’est pas valide.

Cela vous permettra de forcer l’impression de la déclaration, même si elle n’est pas conforme.

Comment intégrer une dérogation du profil et une préconisation au même endroit ?

Dans le cadre d’une préconisation liée au parcours projet, il n’est pas possible de substituer le profil d’investisseur associé au projet. Dans ce cas, l’utilisateur a la possibilité de générer une déclaration d’adéquation au format Word afin d’y apporter ses modifications.

S’il souhaite simplement ajouter des mentions supplémentaires, il peut le faire en ajoutant un commentaire dans les caractéristiques du projet ou en utilisant une lettre type lors de l’impression.

Comment modifier le risque accepté d’un projet ?

- Depuis la page Contact > Projets de votre client, double-cliquez sur la ligne correspondant au projet concerné.

- Dans l’encart Caractéristiques du projet, cliquez sur le bouton Modifier situé en haut à droite.

- Rendez-vous dans l’onglet Recommandation projet.

- À l’aide des boutons < et >, choisissez le type d’allocation souhaité (par exemple : Sécuritaire, Équilibré, Dynamique, Maximum). Cette action mettra automatiquement à jour le niveau de risque affiché en haut à droite de l’écran.

- Si une justification ou une documentation est requise, rendez-vous dans l’onglet Général et cliquez sur Ajouter un commentaire. Rédigez votre commentaire pour expliquer la modification effectuée.

- Cliquez sur OK pour valider et enregistrer les changements.

Note

Impact sur les recommandations : Si le changement de risque accepté impacte les recommandations ou les investissements liés au projet, pensez à mettre à jour les documents associés (par exemple, la déclaration d’adéquation).

Conformité réglementaire : Toute modification du risque accepté doit être justifiée et documentée pour répondre aux exigences réglementaires.

Comment ajouter des Documents d’Informations Clés (DIC/KID) pour les produits afin de les inclure dans la déclaration d’adéquation lors de sa génération ?

Il est possible d’ajouter les documents d’informations clés (DIC / KID) dans O2S :

- Rendez-vous dans le menu Outils > Bibliothèque > Produits > GED, puis allez dans l’onglet Annexes déclaration d’adéquation.

- Ajouter les documents en cliquant sur le bouton +

Pourquoi le compte que je souhaite utiliser dans un projet est-il grisé ?

Dans O2S, un compte déjà rattaché à un projet ne peut pas être réutilisé dans une autre proposition de ce même projet. Il a dans ce cas le statut « En cours de traitement » ou « Suivi » et il apparaît grisé et non sélectionnable.

Solution : modifiez le statut du projet concerné en « Fermé ». Vous pourrez ensuite sélectionner ce compte dans votre nouveau projet.

Pourquoi ne puis-je pas saisir les frais assureur en pourcentage dans l’allocation ?

Dans l’allocation, seule la ligne « frais variables » est modifiable. Elle correspond aux frais distributeur.

Les frais assureur et les honoraires proviennent du paramétrage du produit ou du contrat et apparaissent uniquement dans les éditions (rapport d’adéquation, etc.), pas dans la saisie d’allocation.

Où paramétrer les frais produits ?

Cliquez sur votre menu nominatif en haut à droite d’O2S, puis sur Services > Personnalisation > Frais ex-ante.

Pourquoi seuls les supports de mon catalogue apparaissent en « choix libre » ?

Lors de la sélection de l’allocation, l’option « Voir uniquement les supports du catalogue » est activée par défaut.

Solution : sélectionnez l’option « Voir tous les supports » pour afficher l’ensemble des supports disponibles.

Peut-on personnaliser les objectifs par proposition (arbitrage, souscription…) ?

Non. La déclaration d’adéquation affiche uniquement les objectifs du projet.

Aucune variable ne permet d’ajouter des objectifs spécifiques à une proposition.

Solution : un complément peut être ajouté manuellement dans le rapport.

Peut-on afficher automatiquement la définition du profil de risque souhaité ?

Seul le nom du profil peut être affiché via la variable :$PROJET_PROFIL_CONTACT_SOUHAITE$

La définition du profil doit être ajoutée manuellement.

Peut-on afficher automatiquement une description des supports de la proposition ?

Non. Aucune variable ne permet d’afficher automatiquement une présentation des supports.

Toute description doit être ajoutée manuellement dans le rapport.

Peut-on personnaliser le disclaimer de l’allocation ?

Oui.

- Rendez-vous dans Services > Éditions > Projet > Déclaration d’adéquation des projets.

- Cochez l’option Imprimer le disclaimer sur la page Allocation de la recommandation.

- Cliquez sur l’icône crayon afin de saisir le texte de votre disclaimer.

Pourquoi la variable $FRAIS_DDA génère-t-elle deux tableaux ?

La variable $FRAIS_DDA$ génère automatiquement deux tableaux de frais.

Il n’est pas possible de sélectionner uniquement le second via une variable.

Solution : le premier tableau doit être supprimé manuellement après génération du document.

Peut-on afficher automatiquement les risques liés à l’allocation (action, crédit, liquidité…) ?

Non. Il n’existe pas de variable permettant de générer automatiquement un descriptif textuel des risques en fonction des supports sélectionnés.

Les risques doivent être ajoutés manuellement dans le rapport.

L’alerte de Revue Périodique d’Adéquation (RPA) n’est pas générée

L’alerte RPA se déclenche automatiquement selon des conditions précises :

Conditions de déclenchement :

- Le projet doit être en statut « En suivi » depuis plus de 12 mois.

- Le paramétrage RPA doit être activé dans Services > Personnalisation > Paramétrage > Projet > Revue périodique.

- La périodicité paramétrée doit être atteinte (12 mois par défaut).

Cas où l’alerte ne se génère pas :

- Le projet est en statut « Archivé » ou « En cours » (pas encore en suivi).

- La date de mise en suivi est inférieure à la périodicité paramétrée.

- Le paramétrage RPA a été modifié récemment (les alertes se recalculent au prochain cycle).

Vérification :

Rendez-vous dans la fiche du contact > Conformité > Projets et vérifiez la date de mise en suivi du projet concerné.

Ma déclaration d’adéquation génère une page blanche

Si votre déclaration d’adéquation (DA) s’imprime avec des pages blanches :

Causes possibles :

- Modèle Word corrompu : Le fichier .docx utilisé comme modèle contient des erreurs de structure.

- Variables mal positionnées : Une variable générant un tableau est placée dans un emplacement incompatible.

- Taille du document : Le document généré dépasse la capacité de traitement.

Solutions :

- Testez avec le modèle par défaut d’O2S pour vérifier si le problème vient de votre modèle personnalisé.

- Recréez votre modèle à partir d’un document Word vierge (ne pas copier-coller depuis un ancien modèle).

- Vérifiez les sauts de page : Supprimez les sauts de page manuels autour des variables de type tableau.

Mon projet n’apparaît pas dans l’onglet Projets de la personne morale

Si vous avez créé un projet pour une personne morale mais qu’il n’apparaît pas dans son onglet Projets :

Cause probable : Le projet a été créé depuis la fiche d’une personne physique liée (représentant, associé) et non depuis la fiche de la personne morale elle-même.

Vérification :

- Rendez-vous dans le Suivi de la personne morale (Tout parcourir > Autres > Suivi). Le projet peut y apparaître même s’il n’est pas visible dans l’onglet Projets.

- Vérifiez sur les fiches des personnes physiques liées si le projet y est rattaché.

Solution : Pour que le projet apparaisse sur la personne morale, il doit être créé directement depuis sa fiche contact.

Pourquoi le SRI affiché dans l’adéquation diffère du SRI du fonds ?

Le SRI affiché dans le contrôle d’adéquation d’un projet peut différer du SRI affiché sur la fiche produit. Cela est normal.

Explication : Le calcul d’adéquation utilise la VEV (Volatility Equivalent Value) pour déterminer le niveau de risque global de l’allocation. Ce calcul prend en compte :

- Les corrélations entre les supports de l’allocation.

- La pondération de chaque support dans l’allocation.

- Les données de marché disponibles.

Le résultat peut donc être inférieur au SRI le plus élevé de l’allocation, car la diversification réduit le risque global.

Pourquoi le contrôle SCPI se déclenche quand mon allocation ne contient qu’une SCI ?

Le moteur d’adéquation d’O2S traite les SCI (Sociétés Civiles Immobilières) de la même manière que les SCPI pour le contrôle réglementaire. C’est un comportement attendu.

Explication : Les SCI et SCPI partagent des caractéristiques communes (immobilier, illiquidité) qui justifient les mêmes contrôles d’adéquation (horizon de placement, capacité à subir des pertes, etc.).

Si vous souhaitez ne pas déclencher ce contrôle : Ce n’est pas paramétrable. Le contrôle est systématique dès qu’un support de type immobilier est présent dans l’allocation.

Le niveau de risque de mon projet a changé sans modification de ma part

Le niveau de risque d’un projet peut évoluer automatiquement suite à une mise à jour du référentiel produit.

Causes possibles :

- Le SRI d’un ou plusieurs supports de votre allocation a été mis à jour par le fournisseur de données.

- Une bascule SRRI vers SRI a été effectuée sur votre base.

Que faire :

- Vérifiez le SRI actuel des supports dans votre allocation.

- Si nécessaire, ajustez votre allocation ou le risque accepté du projet.

- Régénérez la déclaration d’adéquation si elle doit être mise à jour.